U nekoliko koraka od bruto do neto plaće

Onog trenutka kada stupimo u radni odnos, prije ili kasnije nađemo se u situaciji gdje je potrebno razlikovati neto i bruto mjesečna primanja. Iako je danas izračun neto plaće dostupan na raznim specijaliziranim internetskim stranicama, bitno je prepoznati osnove između navedena dva iznosa plaća te razumjeti o kakvoj se računici radi i gdje se sav taj novac, izražen u bruto plaći, realizira.

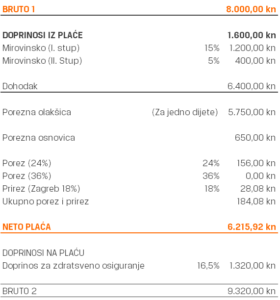

Kako bismo olakšali razumijevanje izračuna, krenut ćemo sa bruto 1 iznosom. Prilikom ugovaranja iznosa mjesečnih primanja, poslodavac ih uobičajeno izražava u bruto 1 iznosu (češće nazvanim samo bruto iznos). Od tog iznosa, 15% odlazi na doprinos za mirovinsko osiguranje 1. stupa (odnosno u korist državnog proračuna za sve mirovine sadašnjih umirovljenika), a 5% odlazi na mirovinsko osiguranje 2. stupa za buduću mirovinu pojedinca.

Ukoliko od bruto 1 iznosa oduzmemo doprinos za mirovinsko osiguranje dobivamo dohodak od kojeg se oduzima osobni odbitak. Osobni odbitak je neoporezivi dio koji je oslobođen plaćanja poreza i prireza. Osnovni osobni odbitak u Hrvatskoj u 2020. godini iznosi 4.000 kn, a raste sukladno koeficijentima koji ovise o broju osoba koje radnik uzdržava. U slučaju da je zaposlenik bez djece te nema uzdržavanih osoba niti invaliditet, njegov će osobni odbitak iznositi 4.000 kn. U slučaju da je zaposlena osoba roditelj jednog djeteta, njegov/njezin će osobni odbitak iznositi 4.000 kn + koeficijent (za jedno dijete 0,7) pomnožen sa 2.500 kn (osnovica osobnog odbitka za sve kategorije u 2020.), točnije 5.750 kn.

Kada od dohotka oduzmemo osobni odbitak dolazimo do porezne osnovice na koju se računaju porez i prirez. U Republici Hrvatskoj porez iznosi 24% ukoliko je mjesečna porezna osnovica zaposlenika do 30.000 kuna te 36% ukoliko je porezna osnovica veća od 30.000 kuna (to ne znači da je to neto plaća od 30.000 kuna, nego znatno više. Kako bi se došlo do tih 30.000 kuna potrebno je odbiti doprinose i ostale stavke). Prirez varira ovisno o mjestu stanovanja pojedinca, pa tako za Zagreb iznosi 18%, dok primjerice za Svetu Nedjelju ili Samoboru 0%.

Oduzimanjem poreza i prireza od porezne osnovice dolazi se do krajnje neto plaće čiji iznos bude vidljiv na tekućem računu zaposlenika. Termin bruto 2 odnosi se na poslodavca te se ne naplaćuje izravno zaposleniku. Bruto 2 iznos plaće je ukupan trošak mjesečnih primanja prema Vašem poslodavcu, budući da sadrži i doprinos za zdravstveno osiguranje od 16,5%. Drugim riječima, stvarni trošak plaće za poslodavca je iznos bruto plaće + 16,5% doprinosa. Taj postotak se dodaje na bruto 1 (neto) plaću te se tako zatvara krug u terminu bruto 2 plaće koju poslodavac plaća državi na mjesečnoj razini.

Doprinosi iz plaće (mirovinsko 1. i 2. stup) su na teret zaposlenika, dok su doprinosi na plaću (zdravstveno osiguranje) na teret poslodavca. Postoje i brojne neoporezive stavke koje se nadodaju na mjesečna primanja poput naknade za prijevoz, naknade za prehranu, i slično.

Radi lakšeg razumijevanja samoga izračuna mjesečnih primanja, donosimo Vam vizualnu ilustraciju svih gore navedenih koraka.

Također, bitno je naglasiti i razliku između nominalne i realne plaće. Pojednostavljeno gledano, nominalna plaća je ona koju zaposlenik dobiva na svoj tekući račun. S druge strane, realna plaća predstavlja kupovnu moć Vašeg zarađenog novca. Ta kupovna moć je količinu proizvoda i usluga koju pojedinac može kupiti svojim mjesečnim primanjima. Ona uzima u obzir inflaciju, pa je time i bolji pokazatelj vrijednosti plaće.

U siječnju 2021. očekuje se izmjena Zakona o porezu na dohodak stoga je dobro poznavati opisanu računicu kako biste lakše razumjeli kakav utjecaj najavljene izmjene imaju na Vašu plaću.

Reprezentativni primjer okvirnog izračuna mjesečnih primanja za grad Zagreb.

Objavljeno 07.12.2020.